【2026年版】セゾンプラチナビジネスアメックスカードの審査基準と審査難易度は?審査通過率を上げるコツも解説

セゾンプラチナビジネスアメックスカードは、個人事業主から法人まで幅広いビジネスパーソンに利用されているビジネス用途のクレジットカードです。

「プラチナ ビジネスカード」と聞くと、審査はかなり厳しいのではないかと感じる方も多いのではないでしょうか。

しかし、セゾンプラチナビジネスアメックスカードの審査は、個人審査を採用しており、一般的な法人カードよりも取得難易度はそれほど高くありません。

本記事では、審査基準の全体像をはじめ、年収や職業など属性別の通過可能性、審査に落ちる原因と具体的な改善策まで詳しく解説いたします。

セゾンプラチナビジネスアメックスカードの審査基準

セゾンプラチナビジネスアメックスカードは、個人事業主や法人代表者を対象としたプラチナランクのビジネスカードです。

年会費はかかるものの、コンシェルジュサービスや空港ラウンジ特典などハイグレードな付帯サービスが充実しています。

一方で気になるのが審査基準や審査難易度。

セゾンプラチナビジネスアメックスカードは招待(インビテーション)制ではなく申込制であるため誰でも申し込みは可能ですが、プラチナカードである以上、一定の信用力は求められます。

こちらではセゾンプラチナビジネスアメックスカードの申込資格や審査方式、重視されるポイントについて解説します。

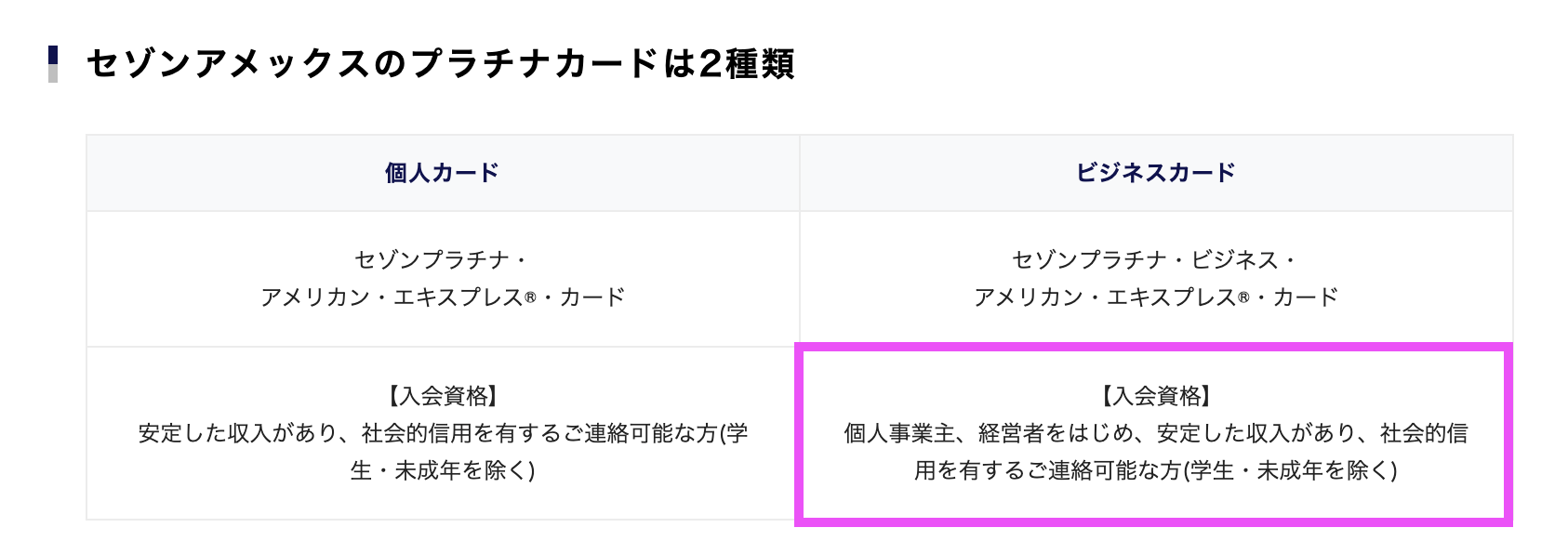

申し込み資格

セゾンプラチナビジネスアメックスカードの公式サイトによると、申し込み対象は個人事業主・経営者の方とされています。

法人だけでなく、フリーランスや副業を行っている会社員も申し込み可能です。

また、年齢要件は原則20歳以上(学生除く)で、安定した収入があることが前提とされています。

審査では法人の業績よりも申込者本人の信用情報や支払い能力が重視されます。

一般的な法人カードでは設立年数や黒字決算の実績が条件となる場合がありますが、本カードは登記簿謄本や決算書の提出が原則不要で、起業直後で実績が浅い方や副業を始めたばかりの方でも申込は可能です。

法人審査ではなく「個人審査」である点が最大の特徴

クレディセゾンが発行するセゾンプラチナビジネスアメックスカードは、ビジネスカードでありながら代表者個人を対象とした審査方式を採用している点が大きな特徴です。

一般的な法人カード、たとえばJCB法人カードなどは、法人そのものを審査対象とするケースが多く、決算書や登記簿謄本の提出を求められることが多いです。

- 法人の設立年数

- 売上高

- 利益状況

- 財務基盤の安定性

上記などが重視され、会社としての信用力が問われるため、設立間もない企業や赤字決算の法人は審査で不利になることもあります。

一方、セゾンプラチナビジネスアメックスは法人の財務状況よりも、申込者個人の信用情報や年収、クレジットヒストリーを中心に審査が行われます。

原則として決算書や登記簿の提出は不要で、個人の支払い実績や他社借入状況などが重視されます。

起業直後で法人としての実績が十分でない場合でも、個人として安定した収入や良好な信用情報があれば発行される可能性があります。

フリーランスや副業段階の会社員でも申し込みやすく、実績が浅い20代〜30代の事業主にとってはセゾンプラチナビジネスアメックスカードはビジネスカードを持つための現実的な選択肢となっています。

セゾンプラチナビジネスアメックスカードの最新新規入会キャンペーン情報は以下の記事で詳しく解説しています。

関連記事>【2026年2月版】セゾンプラチナビジネスアメックスカード新規入会キャンペーン完全ガイド!初年度年会費タダ

セゾンプラチナビジネスアメックスカードの審査で確認される5つの項目

セゾンプラチナビジネスアメックスカードの審査では、法人の財務状況ではなく申込者個人の信用力が中心に確認されます。

具体的には、以下でご紹介する5項目が重要な判断材料になると考えられます。

個人信用情報(CIC・JICC)

クレジットカード会社は、CICやJICCなどの信用情報機関に登録されたデータをもとに、申込者の支払い状況を確認します。

過去に延滞・強制解約・債務整理などの金融事故情報が登録されている場合、審査通過は厳しくなります。

一方、長期間にわたり遅延なく支払いを続けてきた履歴(クレジットヒストリー)があれば、プラス評価につながります。

年収・勤務先・勤続年数

セゾンプラチナビジネスアメックスカードはプラチナランクのビジネスカードであるため、安定した収入があるかどうかは重要なポイントです。

年収の高さだけでなく、勤務先の安定性や勤続年数も総合的に判断されます。

個人事業主の場合は事業の継続年数や収入の安定性が重視される傾向があり、会社員の場合でも、勤続年数が極端に短かったり収入が不安定だったりすると、審査で不利になる可能性があるでしょう。

既存の借入状況

カードローンや消費者金融、他社クレジットカードのキャッシングなど、既存の借入残高も確認対象となります。

借入件数が多い場合や、利用可能枠に対して残高が大きい場合は、返済負担率が高いと判断される可能性があります。

ビジネス利用を想定したカードであるため、申込者に十分な返済余力があるかどうかが重視されます。

他カードの利用・支払履歴

他社クレジットカードの利用状況や支払い実績も重要な審査項目です。

毎月きちんと支払いを行っているか、リボ払いや分割払いに過度に依存していないか、といった点がチェックされます。

利用額が適切で延滞履歴がなければ、信用力と返済能力の高さを示す材料となり、審査でのアピールポイントになります。

クレディセゾンとの取引履歴(社内情報)

セゾンプラチナビジネスアメックスカードはクレディセゾンが発行するカードであるため、同社の既存カードを利用している場合は、社内に蓄積された取引データも審査の参考にされます。

セゾンカードでの利用実績や支払い状況が良好であれば、審査においてプラスに評価される可能性があります。

セゾンプラチナビジネスアメックスの審査難易度は厳しい?

セゾンプラチナビジネスアメックスカードはプラチナカードの一種なので、審査が非常に厳しいとイメージされがちですが、実態としてはそこまでハードルは高くはないでしょう。

発行元であるクレディセゾンは、いわゆる流通系カード会社に分類されます。

一般的に流通系カードは銀行系カードと比べて審査基準が比較的柔軟とされており、申込者個人の信用情報や返済能力を総合的に判断する傾向があります。

銀行系の法人カードのように、厳格な法人審査や高い財務基準を求められるケースとは性質が異なります。

セゾンプラチナビジネスアメックスカードの年会費は33,000円(税込)で他社のゴールドカードと同水準です。

American Expressが発行するプロパーカードであるアメリカン・エキスプレス・ビジネス・プラチナ・カード(年会費165,000円)と比較すると、年会費は大きく抑えられており、求められるハードルも相対的に低いと考えられます。

プラチナカードという位置づけではあるものの、年会費水準から見ると最上位クラスというよりは、ハイグレード帯の延長線上にあるカードといえるでしょう。

筆者自身は中小企業勤務、年収300万円台のとき一発で審査に通過しました。

セゾンプラチナビジネスアメックスカードの審査に落ちる7つの原因と対策

セゾンプラチナビジネスアメックスカードの審査は、個人審査型で審査が比較的柔軟といわれる一方で、カード会社が設けている一定の基準を満たしていなければ通過は難しくなります。

特に信用情報や既存の借入状況、発行会社との取引履歴などが影響するため、思わぬ理由で審査落ちとなるケースもあります。

こちらでは審査に落ちる主な原因8つと、それぞれの対策について解説します。

原因①:信用情報に傷がある(延滞・債務整理・自己破産)

クレジットカードの審査で最も重視されるのが、信用情報機関に登録されている個人信用情報です。

代表的な機関であるCICとJICCには、クレジットカードやローンの支払い履歴などが記録されています。

一般的に、61日以上または3か月以上の延滞は「異動情報」として登録され、最長5年間保存されます。

債務整理や自己破産などの金融事故情報も5〜7年程度記録が残るとされています。

クレディセゾンは流通系カード会社として、比較的審査基準は緩やかなものの延滞履歴に対してはシビアに判断する傾向があります。

たとえ軽微な支払い遅延であっても、直近に複数回発生している場合はマイナス評価となる可能性も。

対策としては、申込前にCICなどの機関で信用情報の開示請求を行い、自身の登録内容を確認しておくなどの方法があります。

具体的な開示方法は後程ご紹介いたします。

原因②:クレディセゾンの社内ブラックに該当

過去にクレディセゾンが発行するクレジットカードやローンで長期延滞や強制解約などの金融事故を起こしている場合、「社内ブラック」として扱われる可能性があります。

信用情報機関に登録された事故情報は一定期間が経過すれば削除されますが、カード会社内部のデータは必ずしも同じタイミングで消えるとは限りません。

そのため、外部の信用情報上は問題がなくても、過去の取引履歴が社内記録として残っていることで審査に影響するケースがあります。

特に、任意整理や長期滞納後の強制解約などがあった場合は、再度同社のカードを申し込んでも承認されにくい傾向があります。

対策としては、一定期間を空けることや、他社カードで良好な利用実績を積み重ねることが現実的な方法となります。

原因③:短期間の多重申込(申込ブラック)

短期間に複数のクレジットカードへ申し込みを行うと、いわゆる「申込ブラック」と呼ばれる状態になる可能性があります。

これは、半年以内に複数社へ申込を行った履歴が信用情報機関に登録されることにより、金融機関側から資金繰りに困っている人物と判断されるリスクが高まる状態を指します。

申込履歴はCICやJICCなどの情報機関に6か月間記録されます。

その間に複数の申込が確認されると、多重債務の懸念や他社審査落ちの可能性を疑われ、審査落ちのリスクが高まってしまうのです。

このような状態を避けるには、他カードの申込から最低でも6か月以上は期間を空けることが基本的な対策となります。

申込ブラックは事故情報とは異なりますが、審査には確実に影響するため注意しましょう。

原因④:スーパーホワイト(クレヒスが一切ない)

スーパーホワイトとは、信用情報機関にクレジットカードやローンの利用履歴がまったく登録されていない状態を指します。

金融事故がなくてもこれまで現金主義で生活してきた方などにも見られますが、特に30歳以上でクレジット履歴がゼロの場合は、審査において慎重に判断される傾向があります。

その理由は、信用情報機関では

これまで一度も利用していない人

過去に金融事故を起こし、一定期間が経過して記録が消えた人

を明確に区別できないためです。

特にセゾンプラチナビジネスアメックスカードのようなプラチナランクのカードでは、安定したクレジットヒストリーが重視されるため、スーパーホワイト状態は不利に働く可能性があります。

このような場合は、まず審査難易度が比較的低い一般カード、たとえばセゾンパールアメックスカードなどを使い、信用履歴を構築してから上位カードに申し込むという流れが現実的な対処法です。

原因⑤:キャッシング枠を高額に設定した

クレジットカードの申込時にキャッシング枠を高額で設定すると、審査上は不利に働く可能性があります。

キャッシングは現金の借入機能であり、カード会社側から見ると「資金を直接借りるニーズがある」と判断されるため、キャッシング枠の希望額が高いと資金繰りに余裕がない印象を与えるリスクがあります。

また、キャッシング枠を設定すると、ショッピング利用分の審査に加えて貸金業法に基づくキャッシング審査も同時に行われます。

審査項目が増えることで、結果的に審査難易度が上がる構造になります。

特に年収が低めの方や、個人事業主で収入に波がある場合は、返済能力がシビアに見られることが多いようです。

そのため、審査通過を優先する場合はキャッシング枠を0円に設定するか、もしくはキャッシング枠を申し込まない形にするのが一般的な対応策とされています。

原因⑥:申込内容の記入ミス・虚偽申告

申込フォームの記入ミスや虚偽申告も、審査落ちの原因となりえます。

年収や勤務先情報を実態よりも高く申告した場合、信用情報機関のデータや提出書類との照合によって不整合が発覚する可能性があります。

カード会社は申告内容の整合性を重視しており、事実と異なる情報は重大なマイナス評価につながります。

このように意図的な虚偽申告でなくても、数字の入力ミスや勤務先名の誤記などがあると「作為的な申告ではないか」と疑われる場合があります。

審査では申込者の信用性そのものが見られるため、情報の正確性は非常に重要です。

クレディセゾンに限らず、カード会社の審査では「正確で一貫性のある情報」が前提となります。送信前に全項目を再確認し、本人確認書類の内容と完全に一致させておくことが重要です。

原因⑦:在籍確認・本人確認の電話に対応しなかった

セゾンプラチナビジネスアメックスカードの入会資格の項目には「社会的信用を有するご連絡可能な方」という記載があります。

この文言からも分かるように、申込者と確実に連絡が取れるか、実際に勤務実態があるかを重視しています。

すべてのケースではありませんが、審査の過程において、本人確認や在籍確認のために電話がかかってくる場合があります。

一般的に確認の電話は10:00〜20:00の間に、自宅や携帯電話、あるいは勤務先へかけられます。

この際に連絡が取れない、あるいは勤務先で「そのような社員はいない」と回答された場合、勤務実態がないと判断され、審査に影響することも。

特にビジネスカードは個人カードと比較して利用可能枠が比較的大きく設定されるため、勤務実態と安定収入の確認は審査における重要なプロセスです。

電話に出られない状態が続くと、確認不能として否決扱いになるケースもあります。

そのため、申込後しばらくは着信に注意し、会社員の場合は職場に事前に共有しておくと安心でしょう。

原因⑧:クレジットカードを多く持ちすぎている

クレジットカードの保有枚数が多すぎる場合も、審査に不利に働くことがあります。

カード会社は、現在保有しているカードの枚数だけでなく、それぞれの利用可能枠やキャッシング枠の合計額を確認します。

仮に実際の利用残高が少なくても、各カードの利用可能枠を合算した総与信枠が年収に対して過大である場合、「将来的に過剰債務になるリスクがある」と判断される可能性があります。

特にキャッシング枠を多く設定している場合は、貸金業法上の総量規制の観点も含めて慎重に見られます。

長期間利用していないカードや不要なカードは整理し、総与信枠を適正な水準に保つことが重要です。

カードの「枚数」だけでなく、「枠の総額」が審査に影響する点を理解しておきましょう。

セゾンプラチナビジネスアメックスカードの審査通過率を上げる6つのコツ

こちらでは、セゾンプラチナビジネスアメックスカード審査通過率を上げるために意識しておきたい重要なコツを6つ紹介します。

今回ご紹介するポイントは、いずれも特別な対策ではなく、日頃の利用状況や申込時の工夫で実践できる内容です。

申込前に確認しておくことで、無駄な審査落ちを防げる可能性も高まるでしょう。

コツ①:セゾンカードの利用実績を事前に作る

クレディセゾンが発行する上位カードである以上、同社カードでの利用実績は大きな評価材料になります。

たとえば「セゾンパールアメックスカード」「セゾンゴールドアメックスカード」など、同じカード会社の一般カードで半年〜1年程度、安定した利用実績を積んでおくことが有効です。

既存のセゾンカード会員は社内データが蓄積されているため、審査時間が短縮される傾向があります。実際に最短10分で審査結果が出たという報告もあります。

社内情報をもとに迅速な与信判断が可能だからです。

重要なのは一般カードを作ることだけではなく、毎月一定額を継続的に利用し、支払い遅延を一切起こさないことです。

利用額が極端に少ない場合は評価が弱くなりやすいため、買い物や光熱費支払いなどで、毎月一定額以上の安定した実績を作ることが審査通過への近道となります。

コツ②:申込項目はすべて正確かつ丁寧に埋める

申込フォームの入力内容は、審査の基礎データとなります。

年収や勤務先情報はもちろん、任意項目も可能な限り正確に記入しましょう。

情報量が多いほど、カード会社は総合的な判断をしやすくなります。

特に勤務先名・電話番号・年収などは審査に直結する項目です。

不正確な情報や誤字脱字があると、確認作業が発生し審査が長引く可能性があります。

また、年収や借入金額の数値の入力ミスは虚偽申告と誤解されるリスクもあります。

セゾンプラチナビジネスアメックスカードは個人審査型であるため、申込者の信用性そのものが評価対象です。

送信前には必ず全項目を見直し、本人確認書類と一致しているか2重3重の確認をした上で申請しましょう。

コツ③:借入金・ローンは可能な限り完済してから申込む

クレジットカードの審査では、現在の借入状況が重要な判断材料になります。

カードローンや消費者金融、マイカーローンなどの残高が多い場合、返済負担率が高いと判断され、審査に不利に働く可能性があります。

借入と返済の情報は信用情報機関に登録されており、カード会社は申込時にこれらを確認します。

特に複数社からの借入がある場合や、利用可能枠に対して残高が大きい場合は、返済能力が低いと判断されかねません。

可能であれば、申込前に借入金を完済、もしくは大きく減らしておくことが望ましいです。

借入残高が減るだけでも返済能力の評価は改善しやすく、審査通過率の向上につながります。

コツ④:申込時期を戦略的に選ぶ

クレジットカードの審査は「いつ申し込むか」によっても結果が左右される可能性があります。

まず基本となるのは、他カードの申込から6か月以上空けること。

申込履歴は信用情報機関に6か月間記録されるため、短期間での多重申込は避ける必要があります。

また、ボーナス支給後や昇給後など、年収をより高く申告できるタイミングも有利に働く可能性がありますし、勤続年数は1年未満よりも2年、3年と長い方が安定性の評価は高まります。

独立を検討している場合は、会社員としての安定収入があるうちに申し込むというのもひとつの選択肢でしょう。

さらに、カード会社が入会キャンペーンを強化している時期は新規獲得に積極的な傾向があります。

セゾンプラチナビジネスアメックスカードのような上位カードでも、条件が整ったタイミングを選ぶことで審査通過の可能性を高めることができます。

コツ⑤:キャッシング枠を0円にする

申込時にキャッシング枠を設定すると、ショッピング利用枠の審査とは別に、借入に関する審査も行われます。

貸金業法に基づく与信判断が必要になるためで、審査項目が増える分、通過のハードルが高くなってしまいます。

特に、

年収に対して希望キャッシング枠が大きい

すでに他社で借入がある

といった場合は、総与信枠とのバランスが厳しくチェックされます。

ショッピング利用だけであれば問題がなくても、キャッシング枠を付けたことで否決される可能性も否定できません。

審査通過を優先する場合は、キャッシング枠を0円に設定する、もしくは申し込まない形にするのが現実的な選択といえます。

コツ⑥:所有しているカードを整理する

クレジットカードを多く保有しているとそれだけで審査に不利になる場合があります。

カード会社は現在の利用残高だけでなく、各カードの利用可能枠やキャッシング枠の合計額も確認します。

年収に対して総与信枠が過大である場合、「将来的に過剰債務となるリスクがある」と判断され、審査が厳しくなる可能性もあるでしょう。

特に複数枚のカードに高額な利用枠が設定されている場合、実際に使っていなくても潜在的な借入余力が大きいと評価され、返済能力が慎重に審査されます。

すでに複数枚のカードを保有している場合や、長期間利用していないカードがある場合は、申し込む前に事前に整理することも検討すべきです。

セゾンプラチナビジネスアメックスカードの申込から届くまでの審査の流れと審査時間

セゾンプラチナビジネスアメックスカードは、Web完結型で申し込みから発行まで比較的スムーズに進むのが特徴です。

最短即日で審査結果が通知されるケースもあり、審査通過後は最短3営業日でカードが発送されます。

以下からは申込からカード到着までの具体的な流れと日数の目安をご紹介していきます。

① Web申込(24時間受付)

申し込みは公式サイトから24時間可能です。

郵送での申込も可能ですが、申込のしやすさ、審査状況の確認のしやすさからWeb申込をおすすめします。

申込フォームから必要事項を入力し、本人確認手続きを行い審査が開始されます。

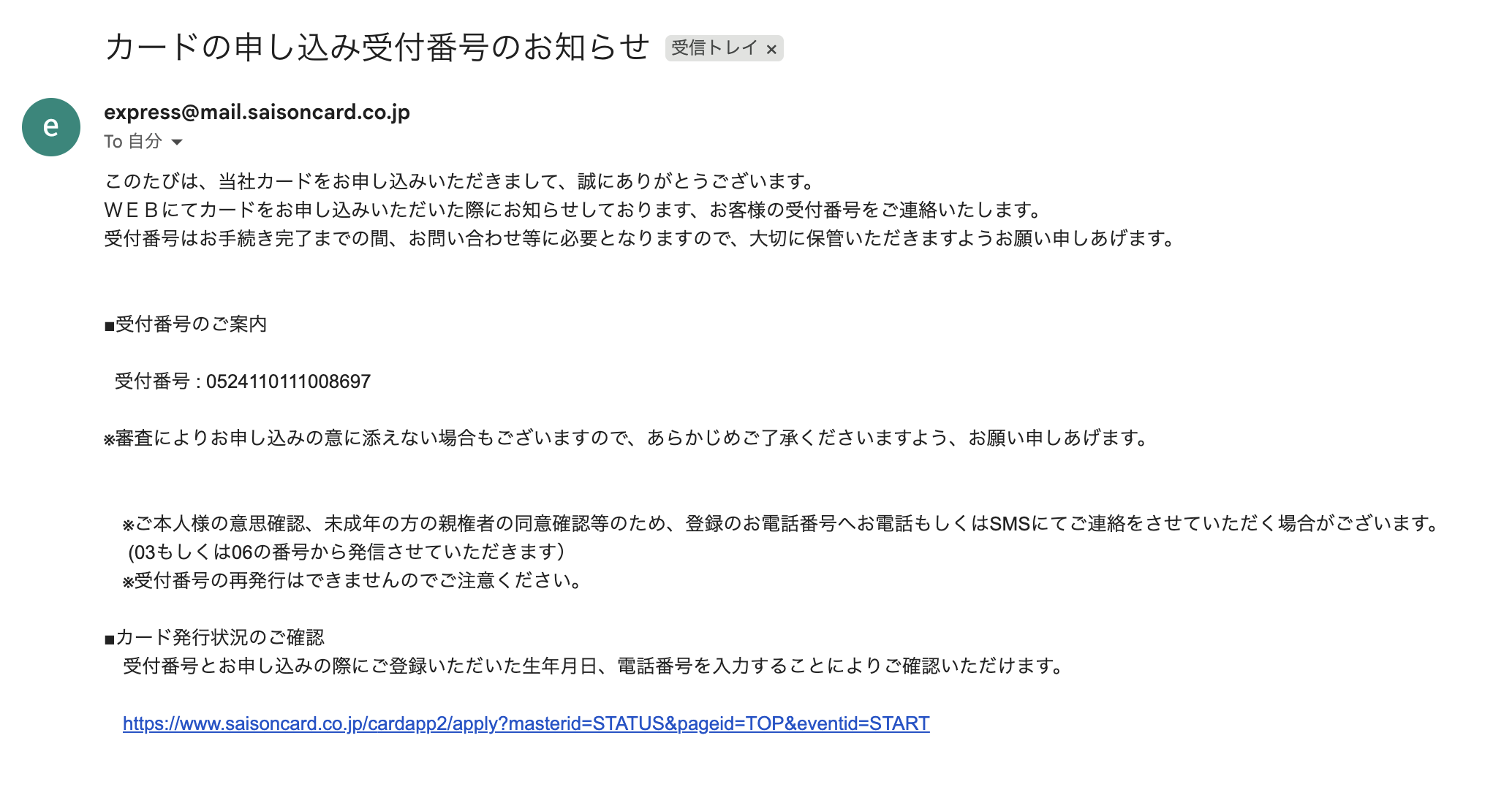

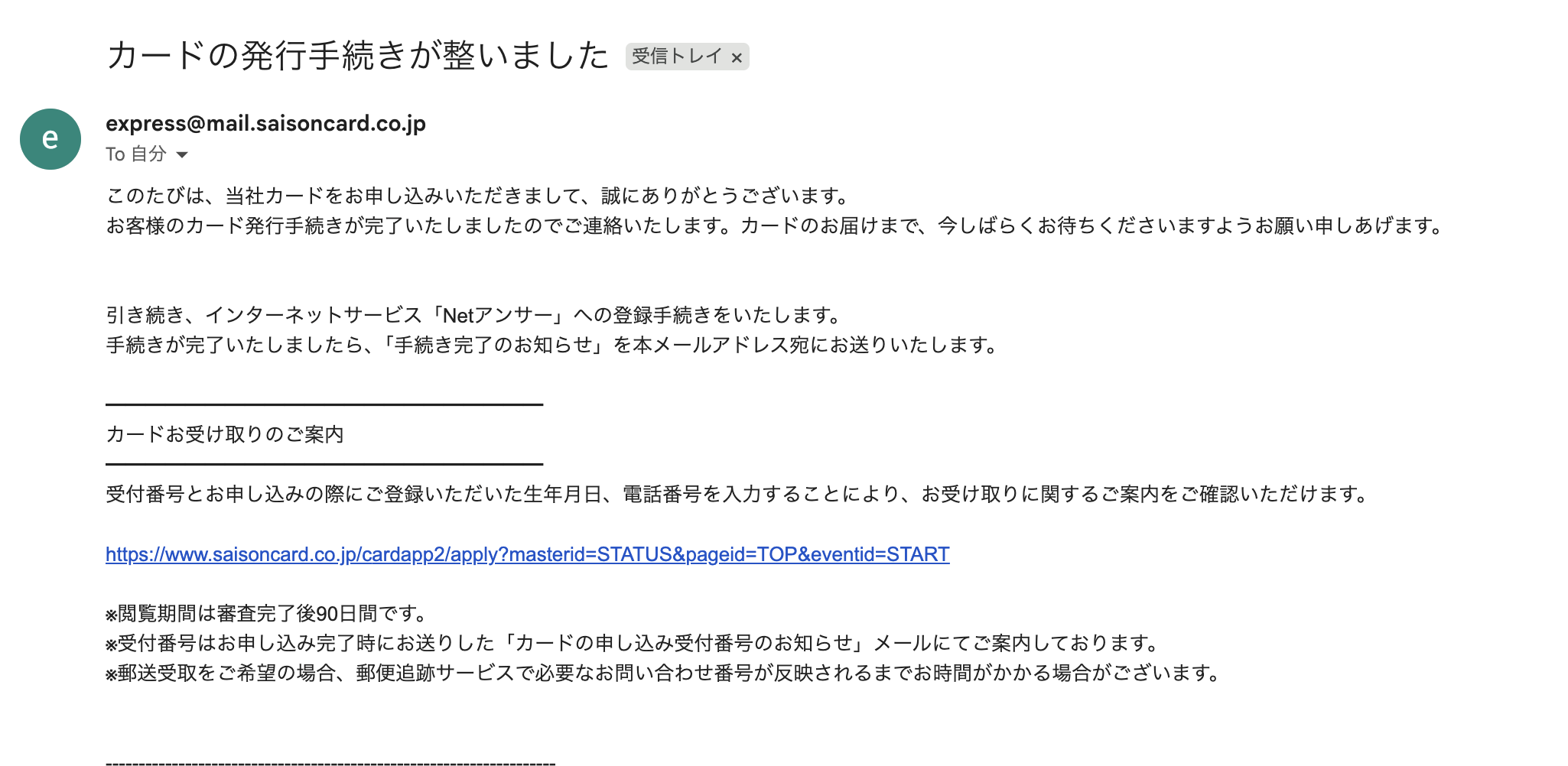

② 受付完了メールの受信

申込後30分以内に受付完了メールが届きます。

メール送信者は「express@mail.saisoncard.co.jp」です。

受付完了メールには16桁の受付番号が記載されているため、必ずメールを保存するか、受付番号をメモなどで控えておきましょう。

審査状況の問い合わせなどでも必要になるケースがあります。

万が一、受付完了のメールが届いていない場合は迷惑メールに振り分けられているか、メールアドレスの入力ミスが考えられます。

③ 確認電話(在籍・本人確認)

審査過程で必要となった場合、10:00〜20:00の間に自宅または勤務先へ確認電話が入ることがあります。

内容は在籍確認や申込内容の確認が中心で、必ずしも全員にかかってくるわけではありません。

ただし、連絡が取れない場合は審査が保留または否決となる可能性があります。

④ 審査結果メールの受信

審査結果は最短即日〜数日でメールにて通知されます。

「カード発行手続きが整いました」という件名のメールが届けば審査通過です。

繁忙期や確認事項がある場合は数日かかることもあります。

⑤ カード発送

審査通過後、最短3営業日でカードが発送されます。

ETCカードを同時申し込みした場合は、追加で1〜2日程度かかることがあります。

⑥ カード到着

カードは簡易書留で送付されます。

本人確認がオンラインで完了している場合は簡易書留、それ以外の場合は本人限定受取郵便で届くケースがあります。

申込から到着まではおおよそ5〜11日程度が目安です。

セゾンプラチナビジネスアメックスカードの審査に落ちた場合

セゾンプラチナビジネスアメックスカードの審査に落ちてしまったとしても、再挑戦が不可能というわけではありません。

審査否決の要因を整理し、適切な対策を講じることで通過可能性が高まることも十分考えられます。

こちらでは、審査落ち後に有効と考えられる具体的な対策を3つ解説します。

再申し込みは最低6ヶ月以上空ける

先ほども触れましたが、クレジットカードの申込履歴はおよそ半年間信用情報機関に記録されます。

審査に落ちた直後に再申込をしても、前回の申込履歴が残っているため、審査落ちとなる可能性が高いです。

特に短期間の多重申込や入力不備が原因だった場合、履歴が消える前に再申込すると「改善が見られない」と判断されることも。

6ヶ月以上空ければ申込履歴は信用情報上から消えるため、改めて1から審査を受けることが可能です。

その間に他社借入を整理したり、支払い実績を積み重ねたりすることで、状況が改善していると評価される可能性が高まります。

CIC(500円)・JICCで信用情報を開示請求

審査落ちの原因を自分で特定する

審査落ちの理由は原則として通知されません。

そのため、自分で原因を特定するには信用情報の確認が有効です。

CICはインターネット開示に対応しており、手数料は500円(初回開示から96時間以内の再開時は無料)です。

スマホからも手続きが可能で、以下の情報を閲覧できます。

- クレジット情報

- 延滞履歴

- 申込履歴

JICCもスマホアプリや郵送での開示に対応しています。(手数料700円)

開示報告書を見ることで、延滞情報の有無、異動情報の登録状況、他社借入件数など解決すべき要素を客観的に把握できます。

セゾンでの社内ブラックが疑われる場合:過去のセゾンカード利用履歴を振り返る

クレディセゾンが発行するカードやローンで過去に長期延滞や強制解約、債務整理などを行っている場合、「社内ブラック」となっている可能性があります。

一般的に信用情報機関の事故情報は5年程度で削除されますが、カード会社内部の顧客データは必ずしも同じタイミングで消えるとは限りません。

社内ブラックに至るまでには、以下のプロセスを経ることが一般的です。

- 2〜3ヶ月以上の滞納

- 督促

- 強制解約

- 代位弁済や債務整理

外部の信用情報が回復していても、社内データ上でリスク顧客と判断されている場合、再審査は厳しくなる可能性が高いです。

社内ブラックが疑われる場合は、時間を置くことや他社カードで信用実績を積み直すなど、長期的な視点での改善が必要になります。

セゾンプラチナビジネスアメックスの審査に関するよくある質問(FAQ)

セゾンプラチナビジネスアメックスカードの審査について、対象となる年収や職業、審査の仕組みなど、申込む前に気になる点も多いのではないでしょうか?

こちらでは、セゾンプラチナビジネスアメックスカードの審査に関して特によく寄せられる質問とその回答をまとめました。

Q1:年収300万円でも審査に通りますか?

セゾンプラチナビジネスアメックスカードは年収300万円台でも、安定した収入があり、良好なクレジットヒストリーがあれば審査に通る可能性は十分あります。

実際に年収300万円~400万円でも審査に通ったという事例もあります。

セゾンプラチナビジネスアメックスは明確な年収基準を公表していませんが、年収だけで合否が決まるわけではありません。

重要なのは、以下のような総合的な信用力です。

- 延滞の有無

- 他社借入状況

- 勤続年数や事業継続性

年収がやや低めでも、信用情報が良好で返済能力に問題がなければ、十分にカードを取得できる可能性があります。

Q2:会社員ですが「ビジネスカード」に申し込めますか?

申し込み可能です。

セゾンプラチナビジネスアメックスカードは個人事業主や経営者向けとされていますが、副業を行っている会社員も対象になります。

実際に法人登記がなくても、事業活動を行っていれば申し込めます。

審査は法人ではなく申込者個人が対象となるため、会社員として安定収入がある場合はむしろ有利に働くこともあるでしょう。

Q3:審査結果のメールが来ない場合はどうすれば良いですか?

申込後、通常は審査結果がメールで通知されます。

まずは迷惑メールフォルダを確認し、受信設定でドメイン指定拒否がされていないかをチェックしましょう。

それでも確認できない場合は、受付完了メールに記載されている受付番号をもとに問い合わせることが可能です。

重複申込は審査に悪影響を与える可能性があるため、結果が出るまでは再申込を控えることが大切です。

Q4:在籍確認の電話は必ずありますか?

在籍確認の電話は行われる場合がありますが、全員に必ず実施されるわけではありません。

申込内容や社内情報によっては電話なしで審査が完了するケースもあります。

ただし、必要と判断された場合は10:00〜20:00の間に自宅や勤務先へ連絡が入ることがあります。

連絡が取れない場合は審査に影響する可能性もあるため、なるべく電話を取れる状態を心掛けましょう。

Q5:個人カードとビジネスカードの審査の違いは何ですか?

一般的な法人カードでは、法人の業績や決算書、登記簿などが審査対象になります。

一方でセゾンプラチナビジネスアメックスカードは、決算書の提出が原則不要で、個人カードと同様に申込者個人の信用情報や収入状況を中心に審査が行われます。

そのため、法人の実績が浅くても、個人の信用力が高ければ通過可能性があります。

この「個人審査型」である点が、通常の法人カードとの大きな違いです。

Q6:学生でも申し込めますか?

セゾンプラチナビジネスアメックスカードは原則として学生は申し込み対象外です。

セゾンプラチナビジネスアメックスカードは安定収入のある個人事業主・経営者を想定したプラチナランクのビジネスカードです。

学生の場合は、まず一般カードでクレジットヒストリーを積み重ね、就職後や起業後に改めてビジネスカードへ申し込むのが現実的なステップとなります。

まとめ

セゾンプラチナビジネスアメックスカードは、プラチナカードでありながら個人審査型を採用している点が大きな特徴です。

法人の決算状況よりも、申込者本人の信用情報や収入、既存借入状況などが重視されます。

そのため、延滞の有無や申込履歴、保有カード枚数など日頃のクレジット管理が審査結果に直結します。

審査通過率を高めるには、セゾンカードで実績を積む、申込時期を選ぶ、キャッシング枠を付けないなどの工夫が有効です。

万が一否決となった場合でも、信用情報の確認や期間を空けた再申込など適切な対策を講じれば、再挑戦のチャンスは十分にあります。